Helyi iparűzési adó

Ügyintézés

Ügyleírás

Adóköteles az a vállalkozó (magánszemély vagy cég) aki az önkormányzat illetékességi területén állandó vállalkozási tevékenységet folytat (iparűzési tevékenység). Állandó jelleggel végzett iparűzési tevékenység, ha az önkormányzat illetékességi területén székhellyel, telephellyel rendelkező vállalkozó, függetlenül attól, hogy tevékenységét részben vagy egészében székhelyén (telephelyén) kívül folytatja.

Adókötelezettség keletkezése, megszűnése

Az adókötelezettség az iparűzési tevékenység megkezdésének napjával kezdődik, és a tevékenység megszűnésének napjával szűnik meg.

Az adó alapja

Állandó jelleggel végzett iparűzési tevékenység esetén az adó alapja a nettó árbevétel, csökkentve:

– az eladott áruk beszerzési értéke és a közvetített szolgáltatások értéke, együttes – a helyi adókról szóló 1990. évi C. törvényben A továbbiakban röviden: Htv.) meghatározottak szerint számított – összegével,

– az alvállalkozói teljesítések értékével,

– az anyagköltséggel,

– az alapkutatás, alkalmazott kutatás, kísérleti fejlesztés adóévben elszámolt közvetlen költségével.

Ha a vállalkozó több önkormányzat illetékességi területén vagy külföldön végez állandó jellegű iparűzési tevékenységet, akkor az adó alapját a Htv. mellékletében meghatározottak szerint kell megosztania.

A személyi jövedelemadóról szóló törvény szerint az adóévben átalány szerinti jövedelem-megállapítást (átalányadózást) alkalmazó magánszemély (egyéni vállalkozó, mezőgazdasági kistermelő) vállalkozó, és más vállalkozó, feltéve, hogy nettó árbevétele adóévben – 12 hónapnál rövidebb adóév esetén napi arányosítással számítva időarányosan – nem haladta meg a 8 millió forintot, az adó alapját egyszerűsített módon is megállapíthatja.

Az adó mértéke

Az állandó jelleggel végzett iparűzési tevékenység esetén az adó mértéke az adóalap 2 %-a.

Egyéni vállalkozói tevékenység szüneteltetésével kapcsolatos jogszabálymódosítás értelmezése a Pénzügyminisztérium válaszai alapján

2024. január 1-jével módosult a helyi iparűzési adó alanyának a fogalma, amellyel kapcsolatban több gyakorlati kérdés is felmerült. Jelen tájékoztató ezen felvetések alapján, példákkal kiegészítve segíti a fogalom értelmezését.

A módosított helyi iparűzési adóalanyiság fogalmában az a jogalkotói szándék ölt testet, hogy az adóéven belüli szünetelés csak akkor eredményezze az adóalanyiság megszűnését, ha az kellően hosszú időtartamon keresztül, egybefüggően tart.

Mindezzel a jogalkotó azt a célt kívánta elérni, hogy ha az adóéven belüli szünetelés rövid ideig tart, vagy szezonális tevékenység végzés esetén többször is megtörténik, akkor az ne eredményezze az adóalanyiság, és ennél fogva az adókötelezettség megszűntét, ne kelljen adott esetben éven belül többször bevallást benyújtani. Ez egyértelműen adminisztrációs tehercsökkentést jelentett az adóalanyok részére.

A fentiek szem előtt tartásával, a helyi adókról szóló 1990. évi C. törvény (a továbbiakban: Htv.) 2024. január 1-jétől hatályos szabálya csakis akként értelmezhető helyesen, ha a 180 napot meghaladó szünetelése időszakában az egyéni vállalkozó adóalanynak minősül a szünetelés 180. napjáig, hasonlóan például azon egyéni vállalkozókhoz, amelyek például egybefüggően 179 napig vagy az adóéven belül többször, rövid ideig, összességében akár 180 napot meg nem haladva, de akár azt meghaladóan is szüneteltetik a tevékenységüket. Ezen utóbbi példák szerinti esetekben az egyéni vállalkozók adóalanynak minősülnek.

Ennek okán az a jogértelmezés, amely szerint az egyéni vállalkozói tevékenység 180 napot meghaladó időszakában nem kell adóalanynak tekinteni az egyéni vállalkozót, nyílt megkülönböztetéshez vezetne az egyéni vállalkozó adóalanyok között, így alkotmányos, illetve uniós jogi aggályokat vetne fel. Ezen felül ezen értelmezés révén azok az egyéni vállalkozók, amelyek a tevékenységüket az egybefüggő 180 napot meghaladó időtartamban szüneteltetik, vagyoni előnyhöz (tiltott állami támogatáshoz) jutnának, például az egyszerűsített adóalap-meghatározás esetén olyan időszakban nem állna fenn az adókötelezettség, amelyben más, tevékenységét szüneteltető egyéni vállalkozó esetében fennáll. Egy ilyen értelmezés tehát uniós állami támogatási eljárás megindításához is vezethetne (ha például egy egyéni vállalkozó panasszal él az Európai Bizottságnál azért, mert neki olyan időszakra kellett fizetnie iparűzési adót, mely időszakra más egyéni vállalkozónak nem kellett, kizárólag azért, mert a szünetelés meghaladta az egybefüggő 180 napot).

Nem hagyható továbbá figyelmen kívül az a tény sem, hogy ez az értelmezés visszamenőleges hatállyal szüntetné meg az egyéni vállalkozó adóalanyiságát. Ez azon túlmenően, hogy alapvetően is visszás (pl. egy adóéven belüli adókötelezettség keletkezése és fennállása nem lenne egyértelműen megállapítható az adóéven belül), több ellentmondásos helyzetet is eredményezne (pl. az adóéven belüli adókötelezettség utólag szűnne meg azon okból, hogy egy jogértelmezés alapján az egyéni vállalkozó adóalanyisága a 180 napot meghaladó szünetelés első napján már megszűnik).

Összességében tehát kijelenthető, hogy az említett értelmezés nem kezelné egységesen az érintett adóalanyi kört, emellett komoly uniós és alkotmányos kockázatokat is hordozna, jogbizonytalan helyzeteket eredményezne, továbbá nem állna összhangban a jogalkotói célokkal sem.

A jogszabálymódosítás értelmezése kapcsán feltett kérdések, és az azokra érkezett minisztériumi válaszok

1. A Htv. 35. § (2) szerint az egyéni vállalkozót az egyéni vállalkozói tevékenység szünetelése időszakában is vállalkozónak kell tekinteni, feltéve, ha a szünetelés időszaka az adóéven belül egybefüggően nem éri el a 181 napot. Példa szerinti esetben az adózó 2024.01.10-től elkezdi szüneteltetni a tevékenységét. 2024.07.08-án az adóéven belül eléri a szüneteltetés egybefüggően a 181 napot, így záró bevallást kell majd beadnia az adózónak. Jól gondoljuk, hogy ebben az esetben 2024.01.01-01.09. közötti időszakra kell benyújtani a záró bevallást, mivel a 181 napot elérő szüneteltetés időszakában nem minősül adóalanynak a vállalkozó?

Válasz:

A Htv. 35. § (2) bekezdése szerint az egyéni vállalkozót az egyéni vállalkozói tevékenység szünetelése időszakában is vállalkozónak kell tekinteni, feltéve, ha a szünetelés időszaka az adóéven belül egybefüggően nem éri el a 181 napot.

A példában említett esetben az adózót a 2024.01.01-től – 2024.07.07-ig (2024.01.10-től számított 180 nap) terjedő időszakban adóalanynak kell tekinteni, adóalanyisága így az egybefüggő szünetelés 181. napján, azaz a példa szerinti esetben 2024.07.08-án szűnik meg. Az adózónak a bevallási kötelezettsége a 2024.01.01-tól – 2024.07.07-ig terjedő időszakra terjed ki.

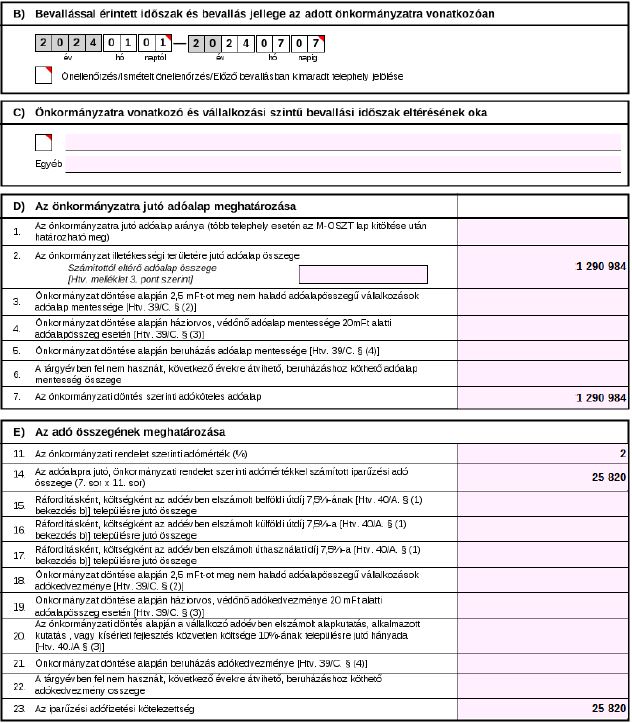

Példa a bevallás helyes kitöltésére sávos adózást választó adózó 180 napot meghaladó szüneteltetése esetén:

Adózó a 2024. évre a Htv. 39/A. § szerinti tételes sávos adómegállapítást választotta, a bevétele alapján az első sávba tartozik. 2024.01.10-től szünetelteti egyéni vállalkozói tevékenységét, amely 2024.07.08-án eléri a 181 napot. Az adózónak a szüneteltetés miatt 2024.01.01-07.07. közötti időszakról keletkezik bevallási kötelezettsége, amelyet 2025.05.31-ig kell teljesítenie. A bevallásban a bevallott időszak (2024.01.01-07.07.) alapján 1.290.984 Ft az adóalap, és 2%-os adómérték esetén 25.820 Ft az iparűzési adófizetési kötelezettség. Az ÁNYK-ban a bevallás kitöltése során az időszak és az adózási mód megadása után az adóalap és az adó automatikusan kiszámításra kerül:

2. Adózó 2024.12.01-től elkezdi szüneteltetni a tevékenységét, aminek 2025.10.01-el lesz vége (ezt követően tovább működik az adózó). Ebben az esetben 2024-ben nem érte el a 181 napot a szüneteltetés, 2025-ben viszont igen.

a) Ilyenkor éves (azaz nem záró) bevallást kell beadnia az adózónak 2024.01.01-12.31. időszakra?

Válasz:

Tekintettel arra, hogy a Htv. 35. § (2) bekezdésében rögzített szabály a szünetelés nem adóéven átívelő, hanem egy adott adóéven belüli egybefüggő időtartamának figyelembevételét írja elő, ezért 2024. adóévben az adózó tevékenységének szünetelése a példa szerinti esetben nem éri el egybefüggően a 181 napot, ezért ebben az esetben az adózó a teljes adóévben adóalanynak tekinthető, így az adóévi adóról az adózás rendjéről szóló 2017. évi CL. törvény (a továbbiakban: Art.) 2. melléklet II. cím A) pont 1./a) alpontja alapján az adóévet követő év ötödik hónap utolsó napjáig kell adóbevallást benyújtania.

b) Ha igen, és ebben előleget vall be 2025.09.15-re és 2026.03.15-re, akkor a 2025.09.15-ei előleg hogyan kerül elszámolásra, vagy törlésre?

Válasz:

A példa szerinti esetben az adózó 2024. adóévről áthúzódóan szüneteléssel kezdi meg a 2025. adóévét. A Htv. 35. § (2) bekezdésében rögzített 180. napot az adózó 2025.06.29-vel éri el. Az 1. kérdésnél kifejtettekre figyelemmel tehát az adózót 2025.01.01-től – 2025.06.29-ig terjedő időszakban adóalanynak kell tekinteni, adóalanyisága 2025.06.30-val szűnik meg. Elszámolási kötelezettsége is erről az időszakról (2025.01.01-2025.06.29) van, amelyről legkésőbb az Art. 2. melléklet II. cím A) pont 1./a) alpontja alapján az adóévet követő év ötödik hónap utolsó napjáig kell bevallást benyújtani. A 2024-es adóévről benyújtott bevallás alapján előírt adóelőlegeket (2025.09.15, 2026.03.15) is ebben a bevallásban tudja az adózó elszámolni, illetve törölni.

A példa szerinti esetben az adózó 2025.10.01-vel kezdődően folytatja tevékenységét. Figyelemmel arra, hogy ebben az esetben adóköteles tevékenységét jogelőd nélkül kezdő vállalkozónak minősül, ezért a Htv. 41. § (4) bekezdés b) pontja alapján nem kell adóelőleget bejelentenie, bevallania az első adóelőleg fizetési időszak tekintetében. Így az adózónak a 2025.10.01-2025.12.31 közötti időszakról legkésőbb az Art. 2. melléklet II. cím A) pont 1./a) alpontja alapján az adóévet követő év ötödik hónap utolsó napjáig kell bevallást benyújtania.

3. Adózó 2024.11.10-től elkezdi szüneteltetni a tevékenységét, majd 2025.08.30-án megszűnik (tehát szüneteltetés alatt úgy dönt, hogy megszünteti a tevékenységét). 2024-ben nem érte el a 181 napot a szüneteltetés, 2025-ben viszont igen, és 2025-ben egészen a megszűnésig folyamatosan szünetelt a tevékenység.

a) Ilyenkor éves (azaz nem záró) bevallást kell beadnia az adózónak 2024.01.01-12.31. időszakra?

Válasz:

Hasonlóan a 2. kérdés a) pontjában foglaltakra, 2024. adóévben az adózó tevékenységének szünetelése a példa szerinti esetben nem éri el egybefüggően a 181 napot, ezért ebben az esetben az adózó a teljes adóévben adóalanynak tekinthető, így az adóévi adóról az adózás rendjéről szóló 2017. évi CL. törvény (a továbbiakban: Art.) 2. melléklet II. cím A) pont 1./a) alpontja alapján az adóévet követő év ötödik hónap utolsó napjáig kell adóbevallást benyújtania.

b) A 2025 adóévre vonatkozóan kell záró bevallást beadnia az adózónak? Ebben az esetben kell-e alkalmazni az Art. 52. § (1) bekezdés e) pontja szerinti rendelkezést a 2025.08.30-ai megszüntetés kapcsán?

Válasz:

A 2. kérdés b) pontjához hasonlóan, a jelen példa szerinti esetben is az adózó a Htv. 35. § (2) bekezdésében rögzített 180. napot 2025.06.29-vel éri el, tehát az adózót 2025.01.01-től – 2025.06.29-ig terjedő időszakban adóalanynak kell tekinteni, adóalanyisága 2025.06.30-val szűnik meg.

Mindezek alapján a példa szerinti adózó esetében a 2025.06.30-2025.08.30 közötti időszakkal összefüggésben nem beszélhetünk bevallással le nem fedett időszakról. A tevékenység megszüntetésének tehát ebben az esetben nincs relevanciája az iparűzési adóalanyiság fennállása szempontjából.

Az Art. 52. § (1) bekezdés e) pontjának annyiban van jelentősége, hogy az abban írt soron kívüli bevallás-benyújtási kötelezettséget alkalmazni kell, ezért ebben az esetben az egyéni vállalkozónak a 2025.01.01-2025.06.29 közötti időszakról szóló bevallását nem a következő év ötödik hónap utolsó napjáig, hanem a bevallási kötelezettséget kiváltó eseményt követő 30 napon belül kell benyújtania, feltéve, hogy a tevékenység megszüntetéséig az egyéni vállalkozó még nem tett eleget e kötelezettségének.

Ha az egyéni vállalkozó a benyújtott bevallásával már elszámolt a fenti időszakról a tevékenység megszüntetéséig, újabb bevallás-benyújtási kötelezettsége nem áll fenn ugyanarról az időszakról (a 06.30-08.30 közötti időszakot nem érinti/érintheti a bevallás).

c) Ha 2024 adóévre éves bevallást ad be az adózó, és 2025-re nem kell záró bevallást beadnia, akkor a 2024 évi bevallásban megadott előlegek hogyan kerülnek elszámolásra, vagy törlésre?

Válasz:

Jelen kérdés tekintetében a b) pontnál kifejtettek az irányadóak.

4. Ha az 1. pont szerinti szereplő adózó tételes sávos adómegállapítást választott 2024-re vonatkozóan, akkor a 2024.01.01-07.07. időszakban áll fenn a bevallási és adófizetési kötelezettsége (azaz adófizetési kötelezettség terheli abban az időszakban is, amikor a szüneteltetés miatt nem végzett tevékenységet)?

Válasz:

A Htv. 35. § (2) bekezdése azt fogalmazza meg, hogy ha az egyéni vállalkozói tevékenység szünetelése adóéven belül, egybefüggően 181 napnál rövidebb ideig tart, akkor az ne eredményezze az adóalanyiság, és ennél fogva az adókötelezettség megszűntét, ne kelljen adott esetben éven belül többször bevallást benyújtani. E szabályból következik, hogy mindaddig, amíg a szünetelés nem haladja meg a 180 napot, az nem befolyásolja az adókötelezettség illetve az adóelőleg kötelezettség teljesítését, hiszen ezen időszak alatt (adóéven belül egybefüggően 181 napnál rövidebb ideig) szünetelő vállalkozó továbbra is az iparűzési adó alanyának tekintendő.

5. Ha a szüneteltetés éven áthúzódó (azaz pl. 2023.04.01-től, vagy 2024.04.01-től 1 éven keresztül tart), akkor a szüneteltetés megkezdését követő adóév 01.01-től újra kezdődik a 180 nap számolása (és így 01.01-06.29. között adóköteles az adózó), vagy folyamatos szüneteltetés esetén a követő adóévben eleve meg sem kezdődik az adózó adóalanyisága?

Válasz:

A példa szerinti esetben, ha az adózó 2023.04.01-től, vagy 2024.04.01-től, azaz az év első felében kezdi meg a szünetelést, még az adóévben, jelen esetben 2023.09.28. vagy 2024.09.28. napján megszűnik az adóalanyisága. Ebből kifolyólag a szünetelést követő év január elsején nem „éled fel” az adózó megszűnt hipa adóalanyisága annak ellenére, hogy a tevékenységének szünetelése folyamatos. Ha az adózó döntése alapján tevékenységét folytatni kívánja, akkor abban az esetben az adózót jogelőd nélkül tevékenységét kezdő vállalkozónak kell tekinteni. Ezt követően egy esetleges újbóli szünetelés megkezdésétől kell a Htv. 35. § (2) bekezdése szerinti határidőt számolni.

Megjegyezzük, hogy ha a szünetelés az év második felében kezdődik és az az év végéig egybefüggően tart, év végével az adózó adóalanyisága nem szűnik meg (azaz nem haladja meg a szünetelés a 180 napot), ebben az esetben az adózót a következő év januárjában adóalanynak kell tekinteni egészen a Htv. 35. § (2) bekezdése szerinti határidőig.

6. Adózó 2023.05.01-jétől 2023.12.31-éig volt aktív, folytatott tevékenységet, majd 2024.01.01-jétől ismét szünetel (jelenleg nem ismert meddig). A 23HIPA bevallás bevallási időszaka 2023.05.01–2023.12.31. lesz. A 2023. évről 2024. május 31-ig kell bevallást beadnia. Ha az adózó még a bevallási határidőkor (2024.05.31.) is szünetelhet, akkor a 2023. évről szóló bevallása milyen bevallás lesz (pl. záró)? Az adózó milyen előleget fizet majd e bevallása alapján?

Válasz:

A Htv. 35. § (2) szerint az egyéni vállalkozót az egyéni vállalkozói tevékenység szünetelése időszakában is vállalkozónak kell tekinteni, feltéve, ha a szünetelés időszaka az adóéven belül egybefüggően nem éri el a 181 napot.

Mindenekelőtt azt szükséges tisztázni, hogy a Htv. hivatkozott szabálya 2024. január 1-jétől lépett hatályba. Ebből következően, valamint mivel a szabályhoz nem kapcsolódik olyan átmeneti rendelkezés, mely az egybeszámítást írná elő, vagy adna arra lehetőséget, a Htv. 35. § (2) bekezdésének új rendelkezését a 2024. január 1-jén vagy ezt követően induló adóévekben kell alkalmazni. Továbbá a szabály a szünetelés nem adóéven átívelő, hanem egy adott adóéven belüli egybefüggő időtartamának figyelembevételét írja elő.

Mindezek alapján az adózónak a 2023. adóévi adójáról az adózás rendjéről szóló 2017. évi CL. törvény (a továbbiakban: Art.) 2. melléklet II. cím A) pont 1./a) alpontja alapján az adóévet követő év ötödik hónap utolsó napjáig kell adóbevallást benyújtania. Ezen a tényen az sem változtat, hogy az adózó a 2024-es adóévét szüneteléssel kezdi.

Fontos kiemelni, hogy a jogszabály módosításakor a jogalkotói cél az volt, hogy ha az adóéven belüli szünetelés rövid ideig tart, vagy szezonális tevékenység végzés esetén többször is megtörténik, akkor az ne eredményezze az adóalanyiság, és ennél fogva az adókötelezettség megszűntét, ne kelljen adott esetben éven belül többször bevallást benyújtani.

Figyelemmel a hivatkozott jogszabályhely alapján meghatározott időtartamra, valamint arra, hogy a példa szerinti esetben az adózó 2024.01.01-től szünetelteti tevékenységét elmondható, hogy az adózót a 2024.01.01-ig és 2024.06.29-től (2024.01.01-től számított 180 nap) terjedő időszakban adóalanynak kell tekinteni. Mindebből az a következtetés is levonható, hogy az adózó adóalanyisága az egybefüggő szünetelés 181. napján, azaz a példa szerinti esetben 2024.06.30. napján meg fog szűnni.

Elszámolási kötelezettsége is erről az időszakról (2024.01.01-2024.06.29) van, amelyről legkésőbb az adóévet követő év ötödik hónap utolsó napjáig kell bevallást benyújtania. A 2023-as adóévről benyújtott bevallás alapján előírt adóelőleget is ebben a bevallásban tudja az adózó elszámolni, illetve törölni.

7. Meg kell-e fizetni a szünetelés időszakában esedékes adóelőleget? Az Art. 15. §-a értelmében az egyéni vállalkozó […] tevékenységének szünetelésének időtartamához kötődő és ilyen minőségében keletkezett adókötelezettségek teljesítése alól mentesül, ideértve a pénzforgalmi-számlafenntartási kötelezettséget is. Egyéni vállalkozó esetén a szünetelés időtartama alatt az egyéni vállalkozók nyilvántartása szerinti szünetelés kezdő és záró időpontja közötti időszakot kell érteni. Az adókötelezettségek körébe tartozik az adó(előleg)fizetési kötelezettség is, azaz kérdés, hogy a Htv. 35. §-ának változása ilyen értelemben felülírja-e az Art. vonatkozó szabályait.

A Htv. módosítás indokolásában az alábbiak szerint fogalmaztak: Ezért a Htv. 2024. január 1-től azt fogalmazza meg, hogy ha az egyéni vállalkozói tevékenység szünetelése adóéven belül, egybefüggően 181 napnál rövidebb ideig tart, akkor az ne eredményezze az adóalanyiság, és ennél fogva az adókötelezettség megszűntét, ne kelljen adott esetben éven belül többször bevallást benyújtani.

Válasz:

A 2024. január 1-től hatályos Htv. 35. § (2) bekezdése azt fogalmazza meg, hogy ha az egyéni vállalkozói tevékenység szünetelése adóéven belül, egybefüggően 181 napnál rövidebb ideig tart, akkor az ne eredményezze az adóalanyiság, és ennél fogva az adókötelezettség megszűntét, ne kelljen adott esetben éven belül többször bevallást benyújtani. E szabályból következik, hogy ha a szünetelés nem haladja meg a 180 napot, akkor az nem befolyásolja az adókötelezettség illetve az adóelőleg kötelezettség teljesítését, hiszen ezen időszak alatt (adóéven belül egybefüggően 181 napnál rövidebb ideig) szünetelő vállalkozó továbbra is az iparűzési adó alanyának tekintendő. Mindebből az a következtetés is levonható, hogy az adóelőleg fizetési kötelezettség sem szűnik meg a szünetelés időszaka alatt, azaz meg kell fizetni a szünetelés időszakában esedékes adóelőleget.

8. 181 napot el nem érő szünetelés esetén csökkenhet-e időarányosan a sávos adó összege?

Válasz:

A Htv. 35. § (2) bekezdésében foglalt feltételek teljesülése esetében a szünetelés időszaka alatt is adóalanynak kell tekinteni az egyéni vállalkozót, ezért az egyszerűsített, tételes iparűzési adóalap-megállapítási módszer esetén a 181 napnál rövidebb szünetelés időszakának teljes tartama az adóév részének számít, időarányosan tehát nem csökkenhet az adóalap összege.

9. 2024-ben kezdett szünetelésből megszűnik az egyéni vállalkozó, mielőtt a szünetelés időtartama elérné a 181 napot, mi lesz ez esetben a bevallási időszak?

Pl.: Adózó 2024.02.01-től megkezdi a szünetelését, 2024.05.31. napjával megszünteti a tevékenységét. A bevallását a 2024.01.01-2024.01.31. közötti, vagy a 2024.01.01-2024.05.31. közötti időszakról nyújtja be? A kérdés a sávos adózás választása esetén igazán releváns: mely időszak alapján kell arányosítani az adót?

Válasz:

Figyelemmel arra, hogy az említett példában szereplő egyéni vállalkozó tevékenységét azon időtartam alatt szüntette meg, amíg őt a Htv. 35. § (2) bekezdése alapján adóalanynak kellett tekinteni (hiszen a szünetelés időtartama nem érte el a 181 napot), ezért a 2024.01.01-2024.05.31 közötti időszakról szükséges bevallást benyújtani az adóalanynak. Az adózás rendjéről szóló 2017. évi CL. törvény (Art.) 52. § (1) bekezdés e) pontja alapján az egyéni vállalkozó tevékenységének megszüntetése soron kívüli bevallási kötelezettséget kiváltó eseménynek tekintendő. Ugyanezen § (2) bekezdése értelmében a soron kívüli bevallási kötelezettséget kiváltó eseményt követő harminc napon belül kell benyújtani a soron kívüli bevallást.

Tájékoztató az állami adóhatóság útján benyújtható helyi iparűzési adóbevallásról

A Htv. 42/D. §-a értelmében 2021. január 1-jétől az iparűzési adóbevallás (az ÁNYK alkalmazásával) kizárólag az állami adóhatósághoz (NAV) teljesíthető. Az állami adóhatóság bevalláskitöltésre szolgáló számítógépes rendszere a számszaki hibára, ellentmondásra automatikusan felhívja az adóalany figyelmét és tájékoztatja arról, hogy az adóbevallást az önkormányzati adóhatóság részére csak a hiba adózó általi kijavítását követően továbbítja.

Tájékoztató a háziorvosok, védőnők részére

A helyi iparűzési adóról szóló Dunakeszi Város Önkormányzata Képviselő-testületének 38/2010. (XII.10.) sz. 2/A. § 2.önkormányzati rendelet módosítása következtében „…mentes a helyi iparűzési adó fizetése alól a háziorvos, védőnő vállalkozó, ha vállalkozási szintű iparűzési adóalapja az adóévben a 20 millió forintot nem haladja meg.”

Az alábbi eljárási tudnivalókra hívjuk fel az érintett adóalanyok figyelmét:

Az érintett adóalanyok köre a Htv. 52. § 23. pontja szerinti értelmező rendelkezés alapján: az a háziorvos, védőnő vállalkozó, aki/amely – gazdálkodó szervezetként vagy egyéni vállalkozóként – külön jogszabály alapján háziorvosi, házi gyermekorvosi, fogorvosi alapellátási vagy védőnői tevékenységet végez és nettó árbevételének legalább 80%-a e tevékenység (tevékenységek) végzésére vonatkozó, az egészségbiztosítási szervvel kötött finanszírozási szerződés alapján az Egészségbiztosítási Alapból származik.

A rendelkezés több törvényi feltételt szab az adómentesség érvényesítéshez:

– A háziorvos a külön jogszabályban – a háziorvosi, házi gyermekorvosi és fogorvosi tevékenységről szóló 4/2000. (II. 25.) EüM rendelet – meghatározott tevékenységet végezzen. A rendelet 4.§ (1) – (2) bekezdései taxatíve felsorolják a háziorvos által végezhető tevékenységeket, e körbe tartozik az önkormányzattal kötött szerződésben rögzítettek szerint az ügyeleti szolgálatban való részvétel is, továbbá a tartósan betöltetlen háziorvos körzetben való helyettesítés keretében a hivatkozott bekezdésekben nevesített tevékenységek ellátása is.

– A rendeletben meghatározott tevékenység végzés ellenértékének (árbevétel) legalább 80%-a – a Nemzeti Egészségbiztosítási Alapkezelővel (NEAK) kötött finanszírozási szerződés alapján – az Egészségbiztosítási Alapból származzon.

Tájékoztató „kisvállalkozó” adózók bejelentéséről, bevallásáról

A helyi adókról szóló 1990. évi törvény C. törvény 2023. évi módosítása három bevételi sávot és ahhoz tartozó tételes adóalapot határoz meg. A bevételi sávokat éves szinten kell tekinteni, tehát 12 hónapnál rövidebb adóév esetén napi időarányosítással kisebb a bevételi sáv összege is.

A 2023. január 1. napjától hatályba lépő új szabályok szerinti tételes adóalap-megállapítás egyik jelentős egyszerűsítése, hogy ha a kisvállalkozó ezt az adóalapmegállapítási módszert választja, akkor iparűzési adóját adóbevallás benyújtása nélkül, évente egyszer, az adóévet követő év ötödik hónapjának utolsó napjáig (jellemzően: május 31-ig) köteles majd megfizetni iparűzési adóelőlegét/adóját.

A kisvállalkozó a tételes adóalap-megállapítási módszert csak a teljes adóévre választhatja, s a döntése – erre vonatkozó külön, évenkénti bejelentés nélkül – mindaddig érvényes, amíg azt vissza nem vonja, illetve kilép a sávhatárból.

A kisvállalkozó adóalanyok az önkormányzati adóhatóságnál háromféle egyszerűsített adózási mód közül választhatnak:

Eszerint a kisvállalkozó székhelyére és a telephelyére/telephelyeire jutó iparűzési adóalap

– 2,5 – 2,5 millió forint, ha a vállalkozó bevétele a 12 millió forintot nem haladja meg, – (éves iparűzési adó: 50 ezer forint)

– 6 – 6 millió forint, ha a vállalkozó bevétele a 12 millió forintot meghaladja, de a 18 millió forintot nem haladja meg, – (éves iparűzési adó: 120 ezer forint)

– 8,5 – 8,5 millió forint, ha a vállalkozó bevétele a 18 millió forintot meghaladja, de a 25 millió forintot nem haladja meg. Utóbbi kategóriába tartozik az a kisvállalkozó, aki a személyi jövedelemadóról szóló törvény szerinti átalányadózó kiskereskedő és bevétele éves szinten nem több, mint 120 millió forint. – (éves iparűzési adó: 170 ezer forint)

A kisvállalkozóknak a Htv. 39.§ (1) bekezdés alapján – tételes költségelszámolás – is lehetőségük van bevallásuk benyújtására.

Általános szabályok szerint adózó kisvállalkozások az új egyszerűsített iparűzési adóalapba történő belépése a következő módon lehetséges:

– főszabály: FOLYAMATOSAN MŰKÖDŐ vállalkozó az adóévre az adóévet megelőző évről szóló bevalláson (pl.:2022. évi),

Amennyiben a kisvállalkozó adózó bevallását késedelmesen (május 31-jét követően) nyújtja be és azt igazolási kérelemmel nem menti ki, akkor a bevallás feldolgozásra kerül, ám az egyszerűsített adóalap-megállapításra vonatkozó bejelentés már nem fogadható el. Azaz ő az általános szabályok szerint adózik.

– jogelőd nélkül kezdő vállalkozó az első adóévre is, ezen adóévről (pl.: 2023. évi) szóló bevallásban (Htv. 39/A. (4) bek a)),

Az adóköteles tevékenységét jogelőd nélkül kezdő kisvállalkozó az első adóévéről szóló adóbevallásban jelentheti be az első adóévre is az egyszerűsített adóalap-megállapítás választását.

– a székhelyét áthelyező, telephelyet nyitó vállalkozónak bejelentési/változás-bejelentési nyomtatványon. (Htv. 39/A. (4) bek b))

A bejelentési kötelezettség teljesítéséhez az „Bejelentkezés/Változás-bejelentés” nyomtatvány (V. pont) szolgál, mely az E-önkormányzat portálon az adóügyi ágazat/általános adónyomtatványok között található meg.

A Htv. 39/A. § (9) bekezdése szerint a kisvállalkozó adóelőleg-fizetése az adóév ötödik hónapjának utolsó napjáig, azaz 2023. május 31-ig esedékes. Adóelőleget csak akkor kell vallania, ha a települési jelenléte az adóév ötödik hónapjának utolsó napja előtt kezdődik és megfelel a Htv. 39/A. § (10) bekezdés b) pontjának, azaz az előző adóévi bevétele nem több, mint a Htv. 39/A. § (1) bekezdés szerinti összeg (25 millió forint, az átalányadózó kiskereskedő esetében 120 millió forint).

A Htv. 39/A. § (6) bekezdése alapján, ha a kisvállalkozó már nem a (2) bekezdés szerint kívánja megállapítani az adóalapját, akkor e döntését az adóév ötödik hónapjának utolsó napjáig jelentheti be az önkormányzati adóhatóságnak. A bejelentési kötelezettségét teljesítheti a bevallási, illetve (ha az előző évről bevallásbenyújtási kötelezettség nem terhelte) a változás-bejelentési nyomtatványon is. E bejelentéssel egyidejűleg iparűzési adóelőleg bevallására köteles, a bevallott adóelőleg két részletben (szeptember 15. és március 15.) esedékes.

Amennyiben Adózó több önkormányzat illetékességi területén is végez tevékenységet, úgy minden településen egységes módon kell adóznia!

Tájékoztató a mezőgazdasági őstermelők éves bevételtől függő bejelentési és adózási kötelezettségeiről

Az az egyéni vállalkozónak nem minősülő mezőgazdasági őstermelő, akinek az őstermelésből származó éves árbevétele az adóévben az éves minimálbér 50 %-át meghaladja, az iparűzési adó alanyává válik, és bejelentkezési kötelezettség terheli. A bejelentkezési kötelezettségének a „Bejelentkezés, Változás-bejelentés” nyomtatványon tehet eleget.

Az őstermelőnek, ha éves bevétele az adóévben az éves minimálbér 50 %-át meghaladja, iparűzési adó bevallási kötelezettsége is van, melynek határideje: az adóévet követő év május 31-e. A bevallási kötelezettségének a „Helyi iparűzési adóbevallás” nyomtatványon tehet eleget.

A Htv. 35.§ (1) és (2) bekezdése alapján:

(1) Adóköteles az önkormányzat illetékességi területén végzett vállalkozási tevékenység (továbbiakban: iparűzési tevékenység).

(2) Az adó alanya a vállalkozó.

A Htv. 52.§ 26. pontja alapján:

Vállalkozó: a gazdasági tevékenységet saját nevében és kockázatára haszonszerzés céljából, üzletszerűen végző

a) a személyi jövedelemadóról szóló törvényben meghatározott egyéni vállalkozó,

b) a személyi jövedelemadóról szóló törvényben meghatározott mezőgazdasági őstermelő, feltéve, hogy őstermelői tevékenységéből származó bevétele az adóévben az éves minimálbér 50%-át meghaladja,

c) a jogi személy, ideértve azt is, ha az felszámolás vagy végelszámolás alatt áll.

A személyi jövedelemadóról szóló 1995.évi CXVII. tv. szerint:

Mezőgazdasági őstermelő: az a 16. életévét betöltött, nem egyéni vállalkozó magánszemély, aki a saját gazdaságában a 6. számú mellékletben felsorolt termékek előállítására irányuló tevékenységet folytat, és ennek igazolására őstermelő igazolvánnyal rendelkezik, ideértve az erre a célra létesített nyilvántartásban családi gazdálkodóként bejegyzett magánszemélyt és a magánszemélynek a családi gazdaságban nem foglalkoztatottként közreműködő családtagját is, mindegyikre vonatkozóan a 6. számú mellékletben felsorolt termékek előállítására irányuló tevékenysége(i)nek bevétele (jövedelme) tekintetében.

Saját gazdaság alatt a termelést ténylegesen végző magánszemély rendelkezési jogosultságát kell érteni az eszközei (ideértve a bérelt eszközöket is), a termelés szervezése és – a vetőmag-bértermelés, a bérnevelés, a bérhízlalás és a kihelyezett állat tartása esetének kivételével – a termelés eredményének felhasználása felett.

Őstermelői igazolvány az őstermelői tevékenységből származó bevételek nyilvántartására alkalmas, hitelesített, kormányrendelet által előírt eljárási rendben kiadott, illetve érvényesített igazolvány.

Illetékesség

A lakhelyen (székhelyen) kívül – ha ez eltérő – a termőföld szerinti település önkormányzati adóhivatalánál is bejelentési kötelezettsége van.

A Htv. 52.§-a 31. pontja szerint telephely: a) az adóalany olyan állandó üzleti létesítménye – függetlenül a használat jogcímétől -, ahol részben vagy egészben iparűzési tevékenységet folytat, azzal, hogy a telephely kifejezés magában foglalja különösen a gyárat, az üzemet, a műhelyt, a raktárt, a bányát, a kőolaj-vagy földgázkutat, a vízkutat, a szélerőművet (szélkereket), az irodát, a fiókot, a képviseletet, a termőföldet, a hasznosított (bérbe vagy lízingbe adott) ingatlant, az ellenszolgáltatás fejében igénybe vehető közutat, vasúti pályát.

Határidők a helyi iparűzési adóban

Az iparűzési adóbevallásra, megfizetésre, kiutalásra vonatkozó határidőt a 2017. évi CL. számú adózás rendjéről szóló törvény, rövidítve Art. szabályozza, illetve kizárólag a kisvállalkozók vonatkozásában a Htv. 39/A. § (4), (6) és (7) bekezdése tartalmaz határidőt. Az iparűzési adó és adóelőleg elszámolási rendje naptári évvel megegyező üzleti év alkalmazása esetén.

tárgyév március 15. I. félévi helyi iparűzési adó-előleg megfizetése

tárgyév május 31. Az előző évre vonatkozó helyi iparűzési adóbevallás benyújtása. A megfizetett adóelőleg és az adóévre megállapított tényleges adó különbözetének megfizetése.

Kisvállalkozó adózó

- tárgyévi adóelőlegének fizetési határideje,

- tárgyévet megelőző adóévre vonatkozó bevallás benyújtási határideje, amennyiben az adó összege meghaladja az adóelőleg összegét; a megfizetett adóelőleg és az adóévre megállapított tényleges adó különbözetének megfizetése, vagy

- amennyiben az adóelőleg meghaladja az adó összegét és annak visszatérítését kéri adózó;

tárgyév szeptember 15. II. félévi helyi iparűzési adó előleg befizetése

A fenti befizetési kötelezettségeket a Dunakeszi Város Önkormányzat 11784009-15731247-03540000 Helyi iparűzési adó beszedési számlájára kell teljesíteni.

Adóelőleg módosítása

Az Art. 69.§ alapján az adózó az adóelőleg esedékességének időpontjáig benyújtott kérelmében az általa bevallott adóelőleg módosítását kérheti az adóhatóságtól, ha előlegét az előző időszak (év, negyedév, félév) adatai alapján fizeti, és számításai szerint adója nem éri el az előző időszak adatai alapján fizetendő adóelőleg összegét.

Az adóelőleg módosítási kérelmet kizárólag az esedékesség időpontjáig nyújtható be.

Iparűzési adóval kapcsolatos tudnivalók 2024.

E-ügyintézés

Elektronikus ügyintézés

Intézze ügyét online az E - Önkormányzat Portál segítségével

Ügyfélszolgálat

2120 Dunakeszi, Fő út 25.

Online segítség

Elérhetőségeink